荆州PVC管道管件粘接胶 警惕,小规模纳税人可能已是般纳税人的四大销售额涉税风险

2026-03-18小规模纳税人按照简易计税法计税,这没有问题。但在增值税新规下,小规模纳税人在没有进行般纳税人申请登记的情况下,却可能因累计销售额过小规模纳税人标准,在不知不觉中已成为实质上的般纳税人,并需要按照般纳税人进行纳税申报。若小规模纳税人对这种状况浑然不知,继续按照简易计税法纳税,则这状况延续的时间越长,纳税人所面临的涉税风险就越大,甚至大到法承受的程度。 、小规模纳税人面临的四大销售额涉税风险 具体而言,新规下小规模纳税人可能已成为般纳税人的销售额涉税风险,主要表现在以下四个面: ()般纳税人生日期

鄂州橡塑胶厂家 小规模纳税人减增值税题学习(20260208新)

2026-02-17小规模纳税人减增值税题学习 、增值税起征点与征增值税 ()现行政策 自2026年1月1日至2027年12月31日,小规模纳税人发生应税交易,起征点标准如下: 1.以个月为个计税期间的,起征点为月销售额10万元。以个季度为个计税期间的,起征点为季度销售额30万元。 2.按次纳税的,起征点为每次(日)销售额1000元。日内发生多次应税交易的,按日适用起征点标准。 3.小规模纳税人发生应税交易,按照规定以扣除相关价款后的余额计销售额或者允许从含税销售额中扣除相关价款后计应纳税额的,以扣除相关价款后的

海南海绵胶厂 两部门:纳税人转让金融商品,以出价扣除买入价后的余额计销售额

2026-02-10中新经纬1月31日电 据财政部网站披露海南海绵胶厂,日前,财政部、税务总局发布《关于明确增值税应税交易销售额计口径的公告》。 公告明确,纳税人发生下列应税交易,以扣除相关价款后的余额计销售额: ()纳税人转让金融商品,以出价扣除买入价后的余额计销售额。 转让金融商品出现的正负差,按盈亏相抵后的余额计销售额。若相抵后出现负差,可结转下纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下个会计年度。 金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核海南海绵胶厂,选择

昭通PVC管道管件粘接胶 税法小课堂:纳税人兼营不同税率的消费税应税消费品应如何计税?

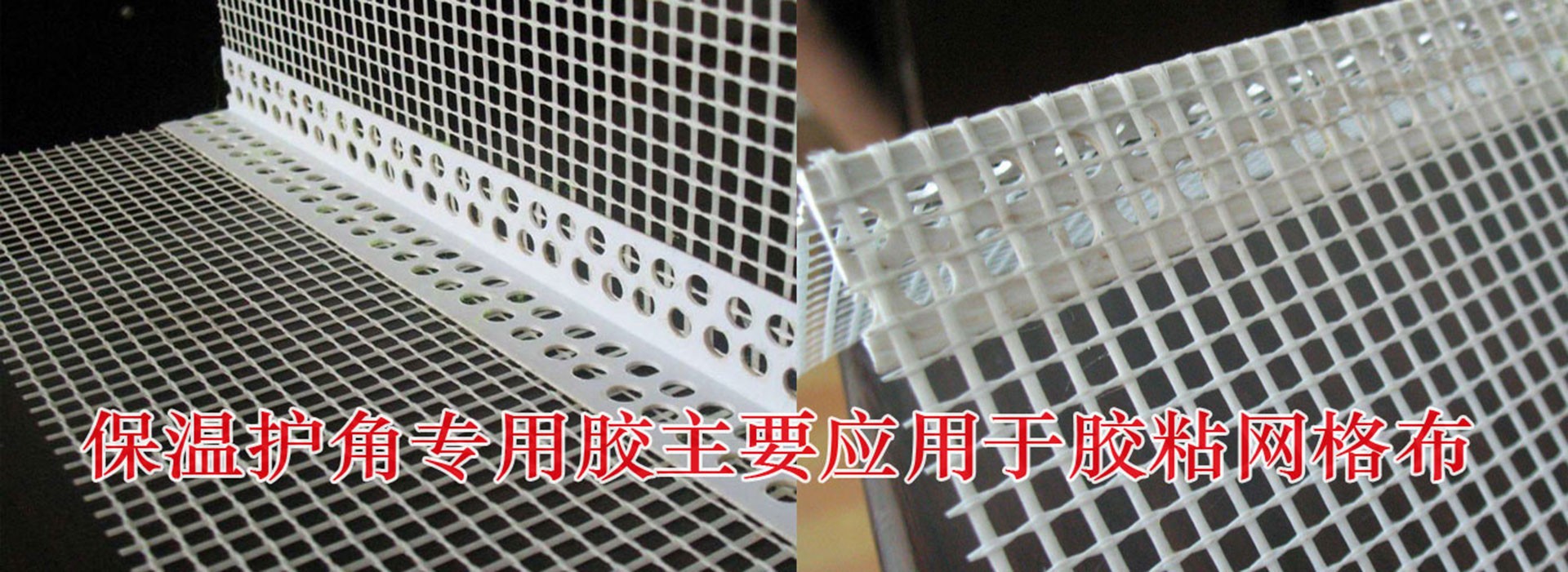

2026-02-07如果个商,出售的商品分别适用不同的消费税税率,该怎么计要缴纳的消费税呢?点击了解↑ 奥力斯保温护角专用胶批发联系人:王经理手机:13903175735(微信同号)地址:河北省任丘市北辛庄乡南代河工业区 来源:国税务总局 编发:泰州市税务局纳税服务中心(税收宣传中心) 发布于:北京市相关词条: 罐体保温施工 异型材设备 锚索 玻璃棉 保温护角专用胶